L’essentiel à retenir : Les SCPI permettent d’investir dans l’immobilier sans gestion. Priorisez un taux d’occupation financier supérieur à 94%, des frais réduits et une diversification. En 2024, le rendement moyen était de 4,72%, avec des pointes à 10,62% pour Comète. Attention aux jeunes SCPI aux rendements élevés, plus risquées.

Vous rêvez d’investir dans l’immobilier sans gestion de locataires ni travaux ? Les meilleures SCPI offrent un rendement jusqu’à 10,62% en 2024, comme Comète, mais attention : certains placements, comme Sofidynamic (9,52% annualisé), cachent des risques. Dans cet article, découvrez notre sélection 2025, avec des analyses exclusives sur les SCPI stables (Corum Origin, 6,05% depuis 12 ans) et les jeunes pousses ambitieuses. Apprenez à éviter les pièges, profiter de SCPI sans frais d’entrée, et démarrer dès quelques centaines d’euros. Prêt à transformer votre épargne en revenus locatifs sans tracas ?

- Investir dans l’immobilier sans contrainte : les SCPI, comment ça marche ?

- Les 7 commandements pour choisir les meilleures SCPI

- Le classement 2025 : notre sélection des SCPI les plus performantes

- Attention aux rendements records : le cas des jeunes SCPI

- Quelle est la meilleure SCPI pour votre projet ?

- Avantages et risques : la balance de l’investissement en SCPI

- Comment investir dans une SCPI : le guide pratique

Investir dans l’immobilier sans contrainte : les SCPI, comment ça marche ?

La SCPI, c’est quoi au juste ?

Vous souhaitez investir dans l’immobilier sans vous occuper des tracas de la gestion locative ?

Une SCPI ressemble à une grosse cagnotte commune. Des particuliers comme vous mettent de l’argent en commun pour acheter des biens immobiliers professionnels (bureaux, commerces, entrepôts). Vous achetez des parts, devenant propriétaire d’une fraction du parc immobilier.

L’avantage de cette formule ? Des revenus réguliers via des dividendes versés avec les loyers perçus. Plus besoin de gérer les locataires, les travaux ou les papiers administratifs. La gestion est entièrement prise en charge par des experts.

Les différents types de SCPI pour bien commencer

Le marché propose des solutions adaptées à chaque profil d’investisseur.

Les SCPI de rendement visent à maximiser les revenus via des loyers. Elles constituent le cœur de notre sujet. Leur rendement moyen tourne autour de 4,72% en 2024, mais certaines dépassent 9,52%.

Les SCPI fiscales, elles, permettent de réduire vos impôts grâce à des dispositifs comme Pinel ou Denormandie. Elles ne seront pas détaillées ici, notre focus portant sur les SCPI génératrices de revenus réguliers.

Les plus performantes mutualisent les risques via une diversification géographique (France, Europe, international) et sectorielle (santé, logistique, tertiaire). Cet étalement protège votre investissement des aléas d’un seul secteur ou pays.

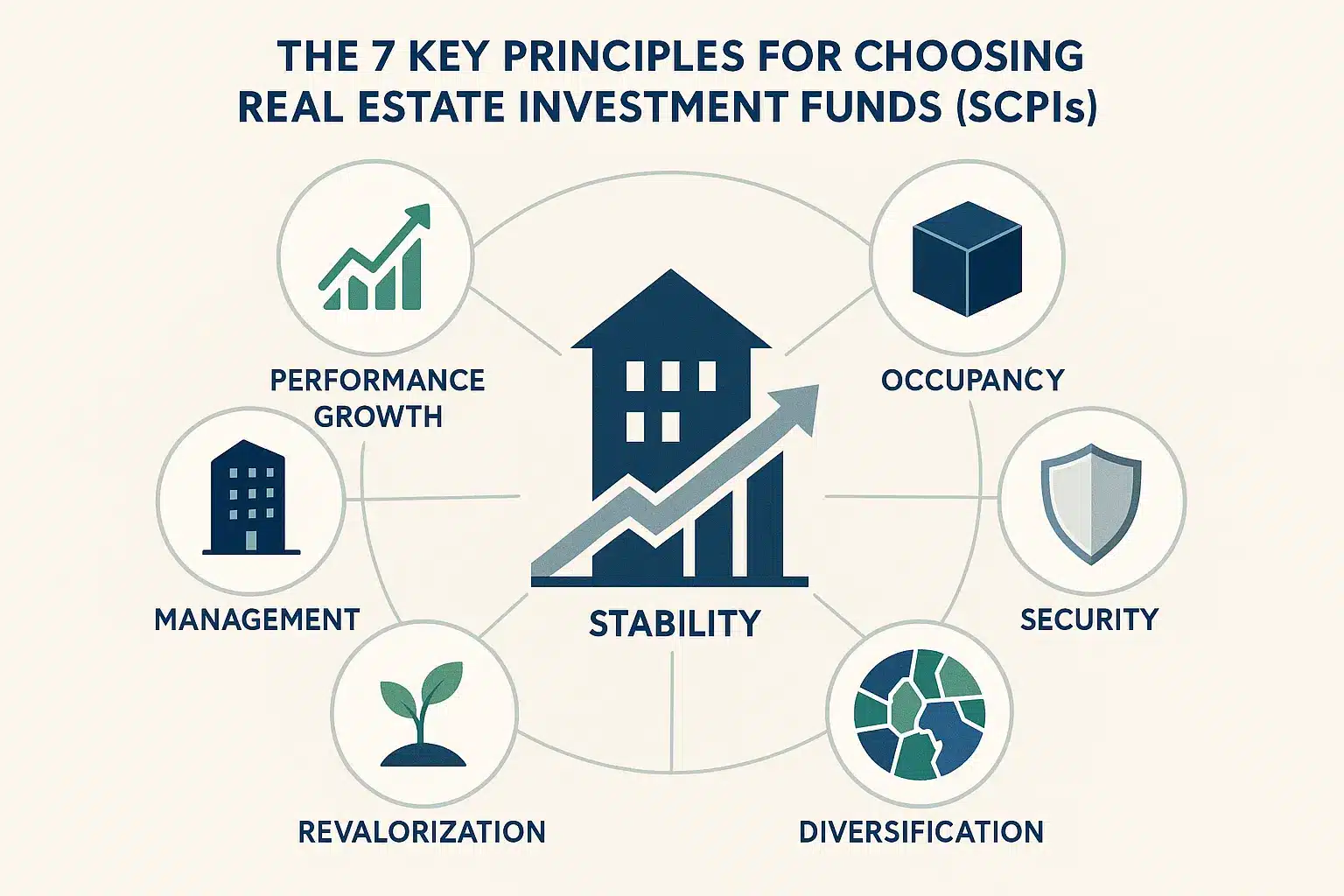

Les 7 commandements pour choisir les meilleures SCPI

Le rendement, oui, mais pas seulement !

Vous rêvez de bons dividendes annuels ? Le Taux de Distribution (TD) est votre premier indicateur. Il se calcule en divisant les dividendes annuels par le prix de la part au 1er janvier. Mais attention : une année exceptionnelle ne fait pas une SCPI fiable.

Privilégiez celles qui maintiennent un TD stable sur 5 à 10 ans. Par exemple, Corum Origin affiche plus de 6% de rendement depuis 12 ans. Ce type de performance révèle une gestion rigoureuse et un patrimoine bien géré. Autant le dire tout de suite : une SCPI qui varie de 4% à 8% selon les années est moins rassurante.

Le TD ne raconte qu’une partie de l’histoire. Pourquoi ? Parce qu’il ne prend pas en compte la revalorisation des parts. Or certaines SCPI, comme Remake Live, cumulent rendement élevé (7,50%) et gains en capital grâce à des stratégies opportunistes.

Les indicateurs clés à surveiller de près

Pour éviter les mauvaises surprises, voici les 7 signaux à décortiquer avant d’investir :

- Taux d’Occupation Financier (TOF) > 94% : Plus de 6% de loyers non perçus ? Fuyez ! Un TOF faible révèle des soucis de gestion ou des problèmes de locataires.

- Capitalisation élevée : Une SCPI avec plus de 500M€ d’actifs est plus solide. Elle peut diversifier ses risques et négocier mieux ses acquisitions.

- Report à Nouveau (RAN) équilibré : L’idéal ? Entre 2 et 4 mois de dividendes stockés. Cela permet de lisser les distributions en cas de crise, comme pendant le confinement.

- Équipe de gestion expérimentée : Vérifiez l’ancienneté de la société. Primonial, avec 12 ans d’expertise, ou PERIAL AM, pionnier depuis 1966, inspirent plus de confiance que des débutants.

- Diversification géographique et sectorielle : Une SCPI qui mixe bureaux en Allemagne, logistique en France et commerces en Espagne résiste mieux aux chocs économiques locaux.

- Frais de gestion sous la loupe : Les frais d’entrée peuvent atteindre 10%. Optez pour des SCPI sans frais comme Corum Origin ou Sofidynamic pour un investissement court terme.

- Potentiel de revalorisation : Une SCPI dont la part grimpe de 2% par an en plus des 6% de rendement ? C’est possible, comme Upeka (7,96%) qui mise sur l’Europe dynamique.

Le classement 2025 : notre sélection des SCPI les plus performantes

Le palmarès des SCPI de rendement

Voici notre sélection des meilleures SCPI pour 2025, basée sur les performances 2024 et les critères de qualité.

Le marché reste dynamique, avec une moyenne de rendement à 4,72% en 2024, mais certaines SCPI dépassent largement cette moyenne.

| Nom de la SCPI | Taux de Distribution 2024 | Stratégie | Point Clé |

|---|---|---|---|

| Comète | 10,62% | Diversifiée (Europe/Monde) | La plus rentable en 2024 |

| Transitions Europe | 8,25% | Diversifiée (Zone Euro) | Très belles perspectives et solidité confirmée |

| Remake Live | 7,50% | Diversifiée (Europe) | Rendement très élevé et stratégie opportuniste |

| Iroko Zen | 7,32% | Diversifiée (Europe) | Performance supérieure à 7% depuis 4 ans |

| Corum Origin | 6,05% | Diversifiée (Zone Euro) | Régularité exemplaire (>6% depuis 12 ans) sans frais de souscription |

| Log In | 6,30% | Spécialisée Logistique (Europe) | Cible les actifs liés au e-commerce |

| Epargne Pierre Europe | 6,75% | Diversifiée (Zone Euro) | Gérée par une société historique (depuis 1968) |

Zoom sur les championnes du classement

Corum Origin brille par sa régularité : plus de 12 ans avec un taux supérieur à 6%. Son absence de frais d’entrée est un avantage pour les investissements à court terme. Elle garantit des loyers réguliers grâce à une occupation financière quasi-totale.

Transitions Europe ou Remake Live montrent un dynamisme particulier. La première s’appuie sur une stratégie européenne solide avec des actifs répartis en plusieurs pays. La seconde adopte une approche opportuniste ciblant des zones urbaines en mutation pour un meilleur potentiel de revalorisation.

Comète a délivré un rendement exceptionnel en 2024 (10,62%). Elle a construit un portefeuille diversifié en Europe grâce à plusieurs acquisitions récentes couvrant des secteurs variés. Sa gestion prudente assure une stabilité des revenus.

Derrière ces performances, la mutualisation des risques est clé. En investissant dans plusieurs SCPI, vous répartissez les risques géographiques et sectoriels. Cela limite l’impact d’une baisse de valeur d’un seul actif.

Attention aux rendements records : le cas des jeunes SCPI

Taux annualisé : à prendre avec des pincettes

Les jeunes SCPI comme Sofidynamic (9,52%) ou Mistral Selection (12,9%) attirent par des taux de distribution impressionnants. Mais ces chiffres sont souvent annualisés : un rendement sur 3 mois multiplié par 4 pour simuler une année.

Ce calcul n’a pas de valeur prévisionnelle, prévient l’AMF. Imaginez un repas de 50€ qui devient 200€ annuels si vous le répétez chaque trimestre – rien ne garantit que ce soit possible. Pire : certaines SCPI comptabilisent des loyers perçus avant de verser des parts à leurs investisseurs, ce qui fausse le taux.

Les autorités de marché insistent : ne jugez pas une SCPI sur ses débuts. Une performance sur 8 mois, même exceptionnelle, ne reflète pas sa résilience à long terme. Le risque est réel : une SCPI lancée en 2023 avec un rendement de 12,6% (sur 2 mois) a vu son taux s’effondrer dès l’année suivante.

Faut-il fuir les jeunes SCPI ?

Non, mais méfiez-vous du mirage. Ces SCPI ont des atouts : agilité pour racheter des actifs à prix bas, stratégies innovantes (transition écologique, bureaux neufs), frais réduits (Sofidynamic sans frais de souscription). Certaines, comme Upeka, ciblent même un marché européen en plein boum.

Toutefois, leur manque d’historique est un risque. Elles ressemblent à des startups : hautes potentiels, mais incertitudes accrues. Un seul défaut de paiement pèse plus lourd qu’avec une SCPI centenaire. Leur portefeuille, souvent moins diversifié, dépend de quelques actifs clés.

Conseil clé : ne pas tout miser sur une seule jeunes SCPI. Intégrez-les dans un portefeuille diversifié si vous acceptez le risque. Comme un cocktail, mélangez avec des SCPI matures (Corum Origin à 6,05%) pour équilibrer. Limitez leur part à 10-15% de votre investissement global en SCPI.

Quelle est la meilleure SCPI pour votre projet ?

Pour un maximum de rendement

Vous visez un rendement élevé ? Sofidynamic (9,52% en 2024) ou Remake Live (7,50%) conviennent aux profils offensifs. Ces SCPI ciblent des actifs volatils avec un risque accru. Une crise sectorielle pourrait réduire les loyers, mais les dividendes restent généreux… si les locataires paient. Attention : ce n’est pas pour les épargnants anxieux.

Pour la stabilité et la diversification

Les profils prudents ou seniors (55 ans+) privilégient Corum Origin (6,05% depuis 12 ans au-dessus de 6%) et Epargne Pierre Europe (gestion rodée depuis 1968). Les SCPI européennes comme Transitions Europe offrent une double protection : diversification géographique (Allemagne, Espagne, Pays-Bas) et fiscalité allégée (exonération des 17,2% de prélèvements sociaux).

Pour les jeunes investisseurs et les budgets serrés

Débutants, misez sur Transitions Europe (8,25%) dès 1 000 € ou Iroko Zen (7,32%) sans frais de souscription. Vous économisez presque deux années de rendement par rapport à la moyenne du marché. Transitions Europe, labellisée ISR, investit dans des actifs durables (logistique verte, bureaux flexibles). Son jeune âge (2022) reste un point d’attention : son historique est encore limité.

Concrètement, combien peut vous rapporter un investissement en SCPI ?

Étude de cas : j’investis 50 000 €

Vous avez 50 000 € à investir ? Les SCPI offrent une solution accessible pour générer des revenus réguliers, sans gestion directe de biens immobiliers.

Voici un scénario simple : divisez votre capital en deux parts de 25 000 €. Placez 25 000 € sur Corum Origin, une SCPI stable à 6,05%, et 25 000 € sur Remake Live, plus dynamique à 7,50%. Corum Origin, créée en 2012, maintient un taux de distribution supérieur à 6% depuis plus de 12 ans, avec un taux d’occupation financier de 97,60% en 2024. Remake Live, quant à elle, se concentre sur des actifs européens variés (bureaux, santé, commerces) avec un taux d’occupation de 99%.

Vos revenus bruts annuels seraient alors (25 000 × 6,05%) + (25 000 × 7,50%) = 1 512,50 € + 1 875 € = 3 387,50 €. Ces montants sont bruts, avant impôts et prélèvements sociaux. Par exemple, Corum Origin paie un dividende brut de 68,62 € par part, tandis que Remake Live propose 15,29 € par part.

Attention : les performances passées ne garantissent pas l’avenir. Les SCPI nécessitent un horizon d’investissement long, généralement au-delà de 8 ans. Le risque de perte en capital existe, lié à la valeur des parts, et la liquidité reste limitée.

Étude de cas : j’investis 100 000 €

Avec 100 000 €, la diversification s’affine davantage. Répartissez votre capital en trois SCPI pour lisser les risques.

Allouez 40 000 € sur Transitions Europe (8,25%), SCPI diversifiée en immobilier d’entreprise en Europe (bureaux, santé, logistique). Labellisée ISR, elle investit en Pays-Bas, Espagne, Allemagne, Irlande et Pologne. Ajoutez 40 000 € sur Log In (6,30%), spécialisée dans la logistique et l’e-commerce, un secteur en plein essor. Terminez avec 20 000 € sur Iroko Zen (7,32%), sans frais d’entrée, avec un taux de distribution dépassant son objectif depuis 4 ans.

Le revenu théorique annuel serait (40 000 × 8,25%) + (40 000 × 6,30%) + (20 000 × 7,32%) = 3 300 € + 2 520 € + 1 464 € = 7 284 € bruts.

La mutualisation des risques s’applique ici : si une SCPI subit un recul, les autres pourraient compenser. Par exemple, Transitions Europe profite d’une stratégie géographique avantageuse, tandis que Log In capitalise sur la croissance du e-commerce. Iroko Zen, avec zéro frais d’entrée, est adaptée aux horizons plus courts. En combinant ces profils, vous répartissez les risques sectoriels et géographiques.

Avantages et risques : la balance de l’investissement en SCPI

Les 4 grands avantages de la pierre-papier

- Mutualisation des risques : Vos parts représentent une fraction infime d’un portefeuille étalé sur des dizaines de biens, de secteurs (santé, logistique…) et de pays (Europe, monde). Si un locataire ne paie pas ou un marché se contracte, l’impact reste minime. C’est comme diviser vos œufs en dizaines de paniers au lieu d’un seul.

- Accessibilité : Vous commencez avec quelques centaines d’euros, sans frais initiaux pour certaines SCPI (ex : Corum Origin). Idéal pour les petits budgets ou les jeunes investisseurs. Pas besoin d’emprunter pour acheter un immeuble entier.

- Pas de gestion : La société de gestion s’occupe des travaux, des locataires et des papiers. Vous percevez des revenus sans lever le petit doigt, comme un loyer automatique. Aucun souci de gestion locative, contrairement à un bien personnel.

- Rendement attractif : En 2024, les SCPI offraient un rendement moyen de 4,72%, avec des pointes à 10%. C’est bien au-dessus du Livret A (1,70% en 2025). Certaines SCPI haut de gamme dépassent les 8%, bien que les jeunes SCPI à haut rendement portent plus de risques.

Les risques à connaître avant de vous lancer

- Perte en capital : Le prix des parts fluctue comme une action. Depuis 2023, certaines SCPI ont perdu du terrain (ex : Génépierre -33,3%). Ce n’est pas un coffre-fort, mais un investissement volatil.

- Rendement instable : Les revenus dépendent du taux d’occupation (un TOF supérieur à 94% est un bon indicateur) et des loyers. Une crise économique peut réduire vos gains, comme un défaut de paiement étalé sur tout un portefeuille.

- Liquidité limitée : Revendre vos parts prend du temps, parfois plusieurs mois, avec un prix non garanti. Ce n’est pas du cash à portée de main.

- Change incertain : Pour les SCPI internationales, les fluctuations monétaires affectent vos revenus. Un euro fort réduit vos gains en dollars ou livres sterling, sans que vous puissiez l’anticiper.

Comment investir dans une SCPI : le guide pratique

Les différentes manières d’acheter des parts

Plusieurs méthodes permettent d’acquérir des parts de SCPI. L’achat au comptant est simple si vous disposez d’une épargne suffisante, souvent sans frais supplémentaires.

- À crédit : L’effet de levier multiplie l’investissement. Les loyers couvrent une partie des mensualités. Les intérêts sont déductibles des revenus fonciers, intéressant pour les imposés.

- Via une assurance-vie : Cadre fiscal avantageux pour la transmission. La liquidité est meilleure qu’en détention directe, mais des frais supplémentaires peuvent s’appliquer.

- En démembrement : Le nu-propriétaire achète à prix réduit (décote de 30 à 50 % sur 10-20 ans). L’usufruitier perçoit les revenus. Exemple : 56 % du prix pour la nue-propriété sur 20 ans.

La mutualisation des risques protège votre patrimoine : la diversification géographique et sectorielle limite l’impact d’une baisse de valeur.

Par où commencer votre investissement ?

Deux options s’offrent à vous :

- Plateformes en ligne : Comme La Centrale des SCPI, avec des simulateurs et comparateurs gratuits.

- Conseillers spécialisés : Pour un choix personnalisé selon vos objectifs (rendement, défense contre l’inflation).

Lisez impérativement le Document d’Informations Clés (DIC), les rapports annuels et les bulletins trimestriels. Ils révèlent la solidité financière, la diversification géographique/sectorielle et les frais de gestion.

Diversifiez vos investissements : combinez SCPI de rendement, spécialisées (logistique, santé) et diversifiées géographiquement. Cette stratégie équilibre votre portefeuille sur le long terme.

La SCPI offre un accès simple à l’immobilier sans gestion. Pour bien choisir, diversifiez, analysez votre profil et optez pour des SCPI stables ou dynamiques selon vos objectifs. Retenez que les rendements varient, mais une stratégie équilibrée permet de générer des revenus et de faire fructifier votre épargne à long terme.

FAQ

Quelle est actuellement la SCPI la plus rentable ?

Comète se démarque avec un taux de distribution de 10,62% en 2024. Cette SCPI diversifiée (Europe/Monde) profite d’un marché immobilier dynamique. Cependant, attention : les jeunes SCPI comme Sofidynamic (9,52% annualisé sur 5 mois) peuvent afficher des chiffres impressionnants mais avec des réserves à garder.

Pour une approche plus équilancée, Transitions Europe (8,25%) ou Remake Live (7,50%) offrent une belle rentabilité avec une stratégie éprouvée. Les investisseurs prudents préféreront Corum Origin (6,05%) réputée pour sa régularité sur 12 ans.

Un investissement de 50.000 € en SCPI est-il rentable ?

En répartissant 50.000 € entre Corum Origin (25.000 €) et Remake Live (25.000 €), vous obtenez théoriquement 3.387,50 € de loyers annuels bruts. Cela représente un rendement moyen de 6,77%, supérieur au Livret A à 1,7%.

La réalité dépend de la collecte de la SCPI, du taux d’occupation financier (TOF) et des frais. Les SCPI sans frais de souscription comme Corum Origin ou Iroko Zen (7,32%) maximisent le capital investi. Pensez à diversifier pour lisser les risques.

Quelles SCPI privilégier en 2025 ?

Les SCPI « diversifiées géographiquement » comme Transitions Europe (8,25%) ou Corum Origin (6,05%) offrent une bonne visibilité. Les thématiques comme Log In (6,30%) dans la logistique profite à la restructuration du commerce. Les jeunes SCPI agiles (Upeka à 7,96%) apportent des opportunités, mais avec prudence.

Privilégiez les SCPI avec un TOF supérieur à 94% et un RAN (réserve de sécurité) confortable. Les SCPI sans frais d’entrée comme Sofidynamic (9,52% annualisé) ou Corum Origin sont avantageuses pour les investissements à horizon court.

Quelles sont les alternatives aux SCPI en 2025 ?

Les OPC (fonds immobiliers cotés) comme les SIIC offrent une liquidité immédiate mais avec moins de diversification. Le crowdfunding immobilier permet d’investir dans des projets précis mais avec plus de risques. L’assurance-vie en unités de compte donne accès à l’immobilier indirect via des SCPI avec un cadre fiscal avantageux.

Pour les profils dynamiques, les cryptomonnaies ou les actions de promoteurs immobiliers offrent des rendements potentiels plus élevés mais avec une volatilité importante. Les placements sécurisés comme le Livret A (1,7%) ou les fonds euros d’assurance-vie restent accessoires dans un portefeuille équilibré.

Quelles SCPI pourraient perdre de la valeur en 2025 ?

Les SCPI « bureaux » ont reculé de -5,1% en 2024 et restent vulnérables avec le télétravail. Les jeunes SCPI avec un taux d’occupation financier (TOF) faible (en dessous de 90%) ou un RAN insuffisant pourraient voir leur valeur baisser en cas de crise. Les SCPI avec des frais de gestion supérieurs à 12% pénalisent la performance.

Les SCPI en euros avec un risque de change élevé (comme les SCPI mondiales) dépendent du dollar. Les investisseurs doivent surveiller les indicateurs trimestriels et privilégier les SCPI avec un historique de plus de 10 ans et une gestion rigoureuse.

Quel est le placement le plus rentable en 2025 ?

Les jeunes SCPI comme Sofidynamic (9,52% annualisé) ou Mistral Selection (12,9% annualisé) offrent des rendements théoriques élevés, mais avec des risques. Les fonds en euros d’assurance-vie (entre 1,7% et 2,4%) ou les PEL (1,75%) restent des options sécurisées mais peu rémunératrices.

Pour une approche équilibrée, les SCPI diversifiées avec un TD moyen de 6-8% (Corum Origin, Transitions Europe) et un potentiel de revalorisation complètent bien un portefeuille. Les SCPI sans frais de souscription maximisent le capital investi.

Les SCPI vont-elles remonter en 2025 ?

En 2024, les SCPI ont perdu -1,1% en moyenne malgré des loyers stables à 4,72%. La reprise dépendra de la baisse des taux d’intérêt et de la reprise économique. Les SCPI « logistique » (+5,7% en 2024) et « diversifiées » (+5,9%) ont montré une meilleure résilience.

Les investisseurs restent optimistes sur les SCPI européennes avec un TOF de 92,2% en 2024. La collecte nette de +35% au T1 2025 montre un regain d’intérêt, mais la revente reste lente avec un marché secondaire à 2,25 Mds€.

Quel revenu génère 100.000 € en SCPI ?

En répartissant 100.000 € entre Transitions Europe (40.000 €), Log In (40.000 €) et Iroko Zen (20.000 €), vous obtenez théoriquement 7.284 € de loyers annuels bruts. Cela correspond à 7,28% de rendement brut.

En réalité, les frais de gestion (8-14% des loyers) et la fiscalité réduisent ce montant. Les SCPI avec un RAN élevé (réserve de sécurité) ou un TOF supérieur à 94% garantissent plus de stabilité. Les SCPI en démembrement temporaire optimisent les rendements fiscaux.

Où investir 40.000 € en 2025 ?

Les SCPI sans frais de souscription comme Corum Origin (6,05%) ou Iroko Zen (7,32%) permettent d’investir 40.000 € en totalité. Une répartition entre une SCPI stable (20.000 €) et une SCPI dynamique (20.000 €) équilibre rendement et sécurité.

Les SCPI européennes (Transitions Europe à 8,25%) ou thématiques (Log In à 6,30%) profitent à la reprise économique. Les investisseurs prudents peuvent aussi envisager des fonds en euros d’assurance-vie ou des OPC immobiliers cotés pour plus de liquidité.